Source : Équipe du Rapport sur le développement dans le monde 2022, à partir des données de IMF (2021b) ; et de la base de données des Indicateurs de développement dans le monde de la Banque mondiale, https://datatopics.worldbank.org/world-development-indicators/. Note : La figure montre l’encours de la dette des administrations publiques en pourcentage du produit intérieur brut (PIB) selon la classification de revenu de la Banque mondiale. |

L’accumulation de la dette souveraine qui en résulte fait peser des risques importants sur la reprise économique mondiale. Les pays surendettés ne sont pas en mesure de financer des biens publics tels que l’éducation et les soins de santé publique, ce qui risque d’entraîner une détérioration du développement humain et une brusque augmentation des inégalitésii. Les pays en situation de surendettement sont également peu outillés pour faire face aux chocs futurs et peuvent ne pas être en mesure de jouer le rôle de prêteur en dernier ressort des entreprises du secteur privé qui ont besoin d’une aide publiqueiii.

La crise de la dette systémique qui a fortement touché les économies émergentes dans les années 1980 illustre les conséquences économiques et sociales désastreuses d’une action politique tardive visant à atténuer les risques liés à une dette souveraine croissanteiv. De nombreux pays d’Amérique latine et d’Afrique subsaharienne ont connu une décennie de développement perdue : l’inflation a grimpé en flèche, les monnaies se sont effondrées, la production s’est affaissée, les revenus ont chuté et la pauvreté et les inégalités ont augmenté dans toutes les régions. Les 41 pays qui n’ont pu rembourser leur dette souveraine entre 1980 et 1985 ont eu besoin en moyenne de huit ans pour retrouver les niveaux de PIB par habitant d’avant la crise. Dans les 20 pays qui ont connu les pires baisses de production, les retombées économiques et sociales de la crise de la dette se sont poursuivies pendant plus d’une décennie.

L’expérience de ces pays souligne l’importance d’une action urgente pour éviter une crise prolongée de la dette dans le sillage de la COVID-19. La solution ? Les pays doivent gérer rapidement et de manière proactive la dette souveraine insoutenable afin de minimiser ses coûts économiques et sociaux et de permettre aux dépenses publiques d’alimenter une reprise économique équitable. L’approche dépend de la gravité des difficultés liées à la dette, c’est-à-dire du niveau auquel se situe le problème. Les éléments de l’approche seraient notamment ceux qui suivent.

Gérer la dette souveraine de manière à dégager des ressources pour la reprise

Dans les pays présentant un risque élevé de surendettement, une gestion proactive de la dette peut réduire le risque de défaut de paiement et libérer des ressources pour soutenir la reprise économique. En gros, il existe deux options en matière de gestion de la dette, à savoir 1) le reprofilage de la dette, c’est-à-dire la modification du calendrier global des remboursements futurs du pays par le biais d’un refinancement, d’une substitution de dette ou de renégociations, ou 2) la restructuration de la dette, c’est-à-dire la modification de la structure financière des engagements afin de réduire leur valeur actuelle nette.

Une opération de reprofilage pourrait être utile si un pays a contracté plusieurs emprunts qui arrivent à échéance la même année ou a accumulé d’autres formes d’expositions, par exemple dans la composition en devises des engagements. L’État souverain peut émettre une nouvelle créance avec un profil d’échéance plus long ou plus régulier. Le reprofilage de la dette peut également aider à gérer le risque de change, qui ajoute souvent aux préoccupations relatives à la viabilité de la dette. Dans de telles circonstances, au lieu de modifier l’échéance de la dette existante, l’opération de reprofilage consiste à rembourser la dette existante libellée dans une devise et à émettre une nouvelle dette dans une autre devise.

Les emprunteurs souverains confrontés à un risque de défaut croissant ont également la possibilité d’entamer des négociations préventives avec leurs créanciers pour parvenir à une restructuration de la dette. Cette option exige la transparence sur les conditions et la propriété de la dette. Les données indiquent que les restructurations préventives trouvent plus rapidement des solutions que les restructurations post-défaillance, entraînent des périodes d’exclusion plus courtes des marchés financiers mondiaux et sont associées à des pertes de production moins importantesv. Dans ces situations, il est important de minimiser les risques qu’un créancier individuel cherche à tirer profit de l’opération.

Résoudre le problème du surendettement

Lorsqu’un gouvernement est en situation de surendettement, les options qui s’offrent à lui pour traiter le problème sont plus limitées. Le principal outil disponible à ce stade est la restructuration de la dette, associée à un plan de réforme budgétaire et économique à moyen terme. Pour optimiser l’utilisation de cet outil, il faut reconnaître rapidement l’ampleur du problème, assurer une coordination avec et entre les créanciers, et faire comprendre à toutes les parties que la restructuration est la première étape vers la viabilité de la dette, et non la dernière. Les institutions financières internationales telles que le Fonds monétaire international et la Banque mondiale jouent souvent un rôle important dans le processus de restructuration de la dette des économies émergentes. Elles procèdent aux analyses de viabilité de la dette nécessaires pour bien comprendre le problème et fournissent souvent le financement nécessaire pour rendre l’opération viable.

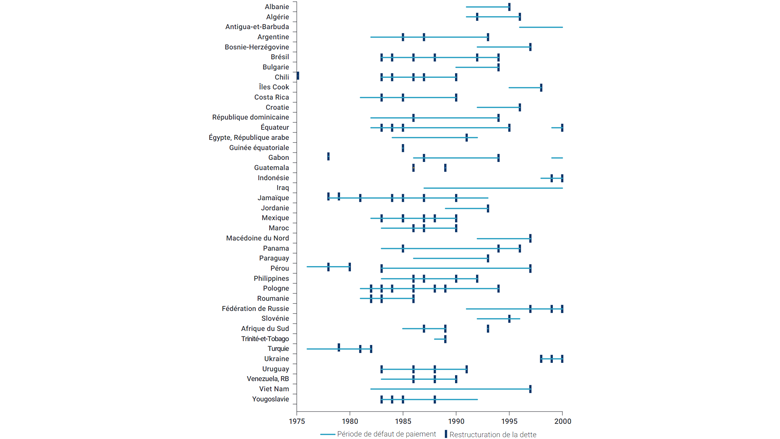

Si un accord de restructuration rapide et profonde permet une reprise plus rapide et plus soutenuevi, l’histoire montre que la résolution d’une dette souveraine excessive est souvent retardée pendant des années. Même lorsqu’un pays entame des négociations avec ses créanciers, il lui faut souvent plusieurs cycles de restructuration de la dette pour sortir du surendettement (figure 5.2). C’est ainsi que le Nigeria et la Pologne ont chacun dû négocier sept accords de restructuration de la dette avant de trouver enfin une solution à l’insoutenabilité de leur dette.

Figure 5.2. Restructuration de la dette souveraine et temps passé en défaut, sélection de pays, 1975-2000