Les pays émergents et en développement verront leur croissance s’accélérer sous l’effet de la reprise chez les exportateurs de produits de base

WASHINGTON, 5 juin 2018 — La Banque mondiale a indiqué aujourd’hui que, , avant de se modérer progressivement sur les deux années suivantes, sur fond de ralentissement de l’activité dans les économies avancées et de stabilisation de la reprise dans les principaux pays émergents et en développement exportateurs de produits de base.

« Si elle peut être maintenue, la bonne croissance économique enregistrée cette année pourrait permettre à des millions de personnes de sortir de la pauvreté, en particulier dans les économies d’Asie du Sud à forte croissance, déclare Jim Yong Kim, président du Groupe de la Banque mondiale. Mais la croissance ne suffira pas à elle seule à faire disparaître les poches d’extrême pauvreté dans d’autres parties du monde. Les décideurs doivent trouver les moyens de soutenir la croissance à plus long terme, en faisant progresser la productivité et la participation de la main-d’œuvre, afin de parvenir plus rapidement à éliminer la pauvreté et à favoriser une prospérité partagée. »

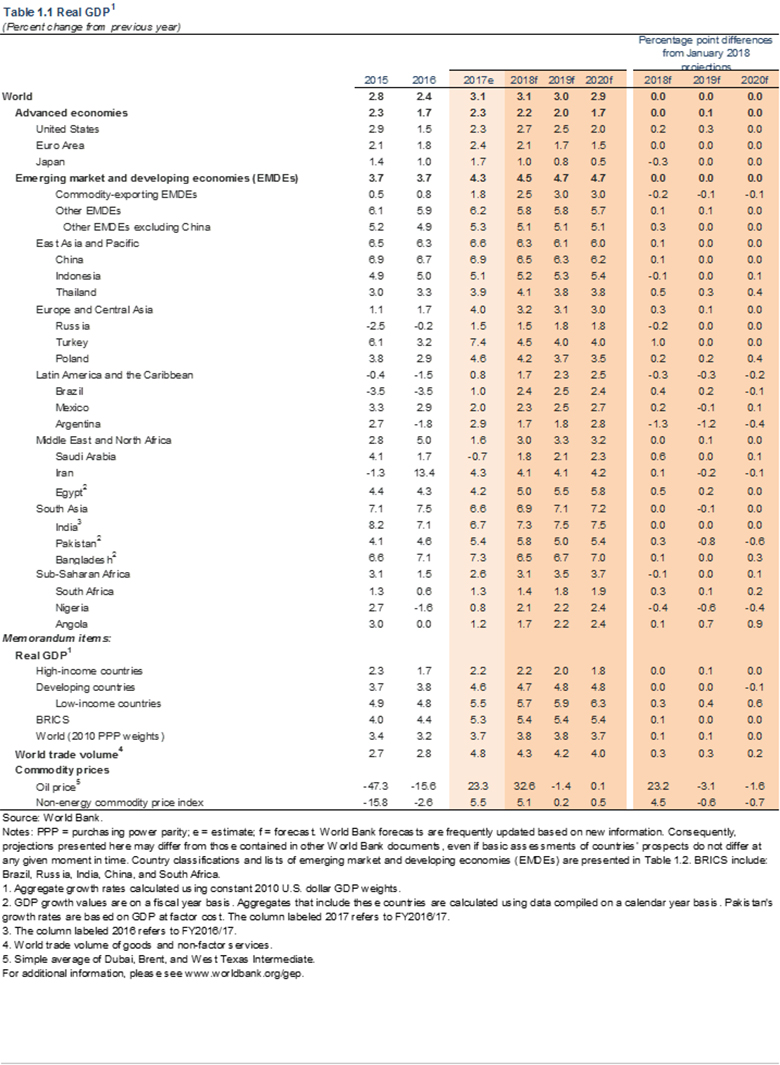

D’après l’édition de juin 2018 des Perspectives économiques mondiales, l’activité devrait progresser de 2,2 % dans les économies avancées cette année, avant de retomber à 2 % l’année prochaine, en raison de la suppression progressive des mesures de relance monétaire par les banques centrales. Dans l’ensemble des pays émergents et en développement, la croissance devrait se consolider à 4,5 % en 2018, puis à 4,7 % en 2019, alors que la reprise chez les exportateurs de produits de base atteint sa phase de maturité et que les prix des matières premières se stabilisent après la hausse enregistrée cette année.

Des risques de détérioration considérables pèsent toutefois sur ces perspectives. Ainsi, le risque d’accroissement non maîtrisé de la volatilité des marchés financiers s’est accru, de même que la vulnérabilité de certains pays émergents et en développement. Les velléités protectionnistes gagnent du terrain, tandis que les incertitudes politiques et les risques géopolitiques demeurent substantiels.

Téléchargez l’édition 2018 des Perspectives économiques mondiales (a).

Dans un chapitre consacré à la demande de matières premières, les auteurs mettent en garde contre les effets, sur le long terme, du tassement de la demande mondiale de produits de base, qui pourrait faire plafonner les cours et, partant, la croissance dans les pays exportateurs. Alors que la hausse de la consommation mondiale de métaux et d’énergie enregistrée ces vingt dernières années a reposé en grande partie sur les grands marchés émergents, on s’attend en effet à un ralentissement de la croissance de la demande de ces pays pour la plupart des produits de base.

« Les deux tiers des pays en développement dont les recettes sont tributaires de l’exportation de matières premières pourraient souffrir du recul attendu de la croissance de la consommation de ces produits, explique Shantayanan Devarajan, directeur principal la Banque mondiale pour l’économie du développement. Cette perspective rend d’autant plus nécessaires la diversification de leur économie et le renforcement de leurs cadres budgétaires et monétaires. »

Un autre dossier spécial se penche sur le niveau élevé de l’endettement des entreprises, qui pourrait accroître les risques en matière de stabilité financière et nuire à l’investissement. La dette des entreprises, et, en particulier, dans certains pays, la dette en devises, a fortement augmenté depuis la crise financière mondiale, d’où une vulnérabilité accrue face à la hausse des coûts d’emprunt.

« À mesure que les économies avancées normalisent leur politique monétaire, les pays émergents et en développement doivent s’attendre à des accès de volatilité sur les marchés financiers, analyse Ayhan Kose, directeur du Groupe d’étude des perspectives de développement de la Banque mondiale. L’alourdissement de leur dette rend les pays plus vulnérables face à l’augmentation des taux d’intérêt. La reconstitution des réserves est donc essentielle pour amortir les chocs financiers ».

Après plusieurs années de révisions à la baisse, . Cependant, toujours selon le rapport, ces projections à dix ans s’avèrent généralement trop optimistes et risquent de ne pas tenir compte du fléchissement de la croissance potentielle et des freins structurels à l’activité économique.

Le rapport appelle à mettre en œuvre des réformes qui amélioreront les perspectives de croissance à long terme. L’amélioration des connaissances de base en lecture, écriture et calcul pourrait avoir des effets très bénéfiques sur le développement, et des accords commerciaux complets peuvent renforcer les perspectives de croissance.

Synthèses régionales :

Asie de l’Est et Pacifique : Selon les prévisions, la croissance devrait s’infléchir pour passer de 6,3 % en 2018 à 6,1 % en 2019, sous l’effet d’un ralentissement en Chine, qui sera en partie compensé par une hausse dans les autres pays de la région. La croissance chinoise devrait refluer à 6,3 % en 2019, contre 6,5 % en 2018, à mesure que le soutien à la relance diminue et que les politiques budgétaires deviennent moins accommodantes. Si l’on exclut la Chine, la croissance dans la région devrait ralentir (de 5,4 % en 2018 à 5,3 % en 2019) à mesure que la reprise conjoncturelle s’accélère. L’économie indonésienne devrait enregistrer un taux de croissance de 5,2 % cette année et de 5,3 % l’année suivante. En Thaïlande, la croissance devrait s’accélérer pour atteindre 4,1 % en 2018, avant de se tasser légèrement à 3,8 % en 2019. Sur les deux prochaines années, les économies de la région qui exportent et importent des produits de base devraient voir les contraintes de capacités et les pressions sur les prix s’intensifier, ce qui obligera un nombre croissant de pays à durcir leur politique monétaire.

Europe et Asie centrale : La croissance devrait être plus modérée dans la région pour atteindre 3,2 % (taux revu à la hausse) en 2018, puis redescendre à 3,1 % en 2019, un ralentissement dans les pays importateurs de produits de base annulant en partie la modeste reprise dans les économies exportatrices. En Turquie, la croissance devrait ralentir à 4,5 % en 2018 et à 4,0 % en 2019, car le retard pris dans l’assainissement des comptes publics et l’extension du programme de soutien au crédit diffère le ralentissement anticipé après la forte reprise de l’année dernière. En Russie, la croissance devrait se maintenir à 1,5 % cette année et s’accélérer à 1,8 % l’an prochain, étant donné que les effets de la hausse des prix du pétrole et de l’assouplissement de la politique monétaire sont compensés par une réduction de la production pétrolière et la perspective de sanctions économiques.

Amérique latine et Caraïbes : D’après les projections, la croissance va s’accélérer dans cette région pour y atteindre 1,7 % en 2018 (taux revu à la baisse) et 2,3 % en 2019. Elle sera tirée par la consommation privée et par l’investissement. Au Brésil, la reprise conjoncturelle devrait se poursuivre, et la croissance ressortir à plus de 2% cette année et en 2019. Au Mexique, la croissance devrait se renforcer légèrement, à 2,3 % en 2018 puis 2,5 % en 2019, grâce à la hausse de l’investissement. En Argentine, elle devrait ralentir à 1,7 % cette année, en raison du durcissement de la politique monétaire et budgétaire, ainsi que de l’impact de la sécheresse, et rester faible l’année prochaine, à 1,8 %. En Amérique centrale, elle devrait remonter en 2018 et en 2019 dans certains pays exportateurs de produits agricoles, et se stabiliser ou se tasser dans ceux qui importent des produits de base. Dans les Caraïbes, la croissance devrait progresser en 2018 sous l’effet de trois facteurs : les activités de reconstruction après le passage de plusieurs ouragans, le tourisme et les prix favorables des produits de base.

Moyen-Orient et Afrique du Nord : La croissance dans cette région devrait se consolider à 3 % en 2018 et à 3,3 % en 2019, sous l’effet principalement du redressement des pays exportateurs de pétrole à la suite de l’effondrement des cours. Dans les pays membres du Conseil de coopération du Golfe, elle devrait augmenter pour atteindre 2,1 % en 2018 et 2,7 % en 2019, à la faveur de la hausse des investissements fixes. En Arabie saoudite, les prévisions tablent sur une croissance de 1,8 % cette année (taux revu à la hausse) et de 2,1 % l’année prochaine. L’Iran devrait enregistrer une croissance de 4,1 % en 2018 et de même ampleur en 2019. La croissance devrait se renforcer dans les pays importateurs de pétrole, en raison du regain de confiance observé chez les entreprises et les consommateurs du fait des réformes du climat des affaires et de l’amélioration de la demande extérieure. En Égypte, une croissance de 5 % est prévue sur l’exercice 2017/18 (1er juillet 2017-30 juin 2018), et de 5,5 % sur l’exercice suivant.

Asie du Sud : Dans cette région, la progression de l’activité économique devrait se raffermir à 6,9 % en 2018 et à 7,1 % en 2019, principalement en raison de la disparition progressive des facteurs qui bridaient la croissance en Inde. Ce pays pourrait enregistrer une expansion de 7,3 % sur l’exercice 2018/19 (1er avril 2018-31 mars 2019), et de 7,5 % sur 2019/20, à la faveur d’une consommation privée solide et d’un essor de l’investissement. Pour le Pakistan, on prévoit une croissance de 5 % sur l’exercice 2018/19 (1er juillet 2018-30 juin 2019), la politique d’austérité ayant pour effet d’améliorer la stabilité macroéconomique. Quant au Bangladesh, il devrait connaître une accélération de sa croissance à 6,7 % sur l’exercice 2018/19 (1er juillet 2018-30 juin 2019).

Afrique subsaharienne : D’après les projections, la croissance régionale se consolidera pour atteindre 3,1 % en 2018 et 3,5 % en 2019, mais restera en deçà de sa moyenne de long terme. Au Nigéria, où le faible niveau d’investissements continue de peser sur l’expansion du secteur non pétrolier, le taux de croissance s’établira à 2,1 % cette année, et à 2,2 % l’année prochaine. L’Angola devrait afficher une croissance de 1,7 % cette année et de 2,2 % l’année prochaine, à la faveur d’une disponibilité accrue de devises, de la hausse de la production de gaz naturel et d’un regain d’optimisme de la part des entreprises. Pour l’Afrique du Sud, où la reprise de la confiance des entreprises et de la population est propice à l’augmentation des investissements et des dépenses de consommation, on anticipe une croissance de 1,4 % en 2018 et de 1,8 % en 2019. L’expansion de la production minière et la stabilité des prix des métaux devraient stimuler l’activité des pays exportateurs. Dans les pays pauvres en ressources naturelles, l’amélioration des conditions agricoles et la progression des investissements dans l’infrastructure devraient permettre à la croissance de rester vigoureuse.