Il y a deux ans, la Société financière internationale (IFC), qui est l'institution du Groupe de la Banque mondiale chargée des opérations avec le secteur privé, a entrepris une opération sans précédent en République dominicaine. Dans l'objectif d'accroître l'accès au crédit des entrepreneurs et des ménages voulant acheter un logement, l'IFC est devenue la première organisation internationale à émettre une obligation en monnaie nationale visant à lever des fonds destinés au secteur privé local auprès des fonds de pension dominicains.

Baptisée « Taino Bond », cette obligation a permis de lever 390 millions de pesos (environ 10 millions de dollars) que l'IFC a investis dans deux institutions financières locales. D'ici 2015, ces deux institutions (FONDESA et Asociación La Nacional) prévoient d'allouer 76 millions de dollars de prêts aux habitants des zones rurales ainsi que 10 000 crédits hypothécaires à échéance fixe destinés aux personnes à revenu faible ou modéré accédant à la propriété.

Du fait que les fonds reçus par ces institutions sont libellés en pesos et non en devise étrangère, leurs clients n'ont pas à craindre de voir le montant de leurs remboursements augmenter en raison des fluctuations de taux de change. Et comme ces prêts ont une échéance plus longue que ce qui est disponible sur les marchés, leurs emprunteurs n'ont pas non plus à avoir d'inquiétudes concernant une augmentation des taux d'intérêt.

Toutefois, le principal avantage de cette démarche réside sans doute dans l'impact que cette émission obligataire a eu sur l'infrastructure financière du pays, c'est-à-dire sur les marchés qui font circuler l'argent de là où il est à là où il est nécessaire.

Les trois années que l'IFC a passées à préparer cette émission obligataire (avec l'État, les autorités de régulation, les acteurs des marchés financiers, les investisseurs et les deux institutions financières locales) ont ouvert la voie pour que d'autres lui emboîtent le pas. D'ores et déjà, davantage d'institutions financières proposent des crédits hypothécaires à échéance fixe et « offrent aux gens de nouvelles possibilités d'accès à la propriété », explique Jingdong Hua, vice-président de l'IFC en charge de la Trésorerie.

« Pour que la République dominicaine maintienne sa croissance économique, et pour que celle-ci soit inclusive et crée des emplois, il est essentiel de développer les marchés financiers intérieurs », souligne-t-il.

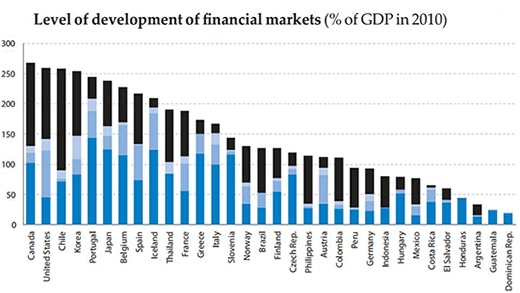

Source : Organisation de coopération et de développement économiques (OCDE)

Cette nécessité est de mieux en mieux comprise par les pays, tandis qu'ils cherchent de nouvelles manières de financer leurs infrastructures ainsi qu'à stimuler le logement et les autres secteurs de l'économie indispensables à la croissance. Dans le sillage de la crise financière de 2008 et du repli brutal des financements internationaux qui s’est ensuivi, le développement des marchés des capitaux intérieurs est devenu une priorité pour les pays du G20.

La taille de ces marchés est considérée comme un baromètre de l'état de santé du secteur privé et de la capacité des entreprises à trouver des financements, se développer et créer des emplois. À l’instar de bon nombre de pays en développement dont les marchés financiers sont peu développés, le marché des capitaux de la République dominicaine ne représentait que 0,1 % du PIB avant l'émission de la « Taino Bond ». Il y a dix ans, les marchés des capitaux chinois ne représentaient qu'environ 3 % du PIB. Aujourd'hui, ils sont de l’ordre de 25 %.

La Banque mondiale et l'IFC mettent tout en œuvre pour développer les marchés financiers dans les pays émergents. L'une des manières d'y parvenir réside dans la vente « offshore » d'obligations libellées en monnaie nationale aux investisseurs internationaux et nationaux. Depuis 2011, la Banque mondiale a émis pour près de 8,5 milliards de dollars d'obligations libellées en 19 devises, y compris, pour la première fois, en shillings ougandais, en bahts thaïlandais et en yuans chinois.

L'IFC travaille également en étroite collaboration avec les États, les autorités de régulation et les autres parties prenantes locales pour rendre possible l'émission d'obligations à l'intérieur des pays eux-mêmes, dans l'objectif de développer leurs infrastructures financières. Depuis 2002, l'IFC a émis 14 obligations libellées en monnaie nationale dans des pays émergents du monde entier, en étant souvent le premier émetteur international sur le marché obligataire national concerné, préparant ainsi le terrain (y compris en termes de tarification) pour de futures autres émissions obligataires.

« Les émissions d'obligations en monnaie nationale effectuées par des organisations de premier plan comme la Banque mondiale et l'IFC attirent l'attention, stimulent l'activité et contribuent au développement des marchés financiers naissants, pour le plus grand bénéfice des États et des entreprises locales. Cette approche constitue l'une des manières dont les fonds supranationaux peuvent contribuer de manière directe à la mission de développement globale de nos organisations », explique George Richardson, responsable des opérations de financement sur les marchés des capitaux au sein de la Trésorerie de la Banque mondiale.

Le rythme de ces émissions obligataires en monnaie nationale s'est à présent accéléré à la faveur de l'intérêt croissant qu'elles suscitent en Afrique et ailleurs.

L'IFC étend pour sa part son programme : alors qu’elle avait émis un montant record de 500 millions de dollars d'obligations en monnaie locale au cours de l'exercice 2013, elle a à son compte, pour l’exercice actuel, plus du double, dont 1 milliard de dollars en roupies et plus de 300 millions de dollars en yuans.

L'IFC s'apprête à émettre des obligations en monnaie nationale au Rwanda, et est en cours de négociation avec d'autres pays d'Afrique et d'Asie ainsi que des pays émergents d'Europe et d'Amérique latine.

Monish Mahurkar, directeur de la division Solutions clients au sein de la Trésorerie de l'IFC, explique que, si l'intérêt pour les obligations et le développement des marchés des capitaux « est en pleine explosion », c'est parce que « l'Afrique brûle de rattraper son retard de développement. Certains pays sont si impatients qu'ils veulent sauter les étapes : ils ne veulent pas attendre vingt années supplémentaires pour développer leurs marchés financiers. »

Une impatience qui s'explique en grande partie par le besoin d'infrastructures. À l'échelle mondiale, près de 1,4 milliard d’habitants n'ont pas accès à l'énergie, et 2,6 milliards ne disposent d'aucun système d'assainissement. À elle seule, l'Inde a des besoins en infrastructures estimés à environ 1 000 milliards de dollars sur les cinq prochaines années. Ces déficits infrastructurels nécessitent infiniment plus de ressources que ce que le Groupe de la Banque mondiale ou toute autre banque de développement international peut fournir.

En revanche, des « quantités potentiellement énormes » de capitaux peuvent être levées pour financer ces besoins, souligne M. Mahurkar.

« L'ensemble de l'épargne institutionnelle dans le monde représente au minimum 30 000 milliards de dollars. Nous savons que l'argent est là. Et nous savons que la demande l'est aussi. La question est de savoir comment faire le lien entre les deux. Voilà le rôle des marchés financiers : servir de passerelle. »

Mais bon nombre de pays ont des marchés des capitaux de très petite taille, qui ne sont assez développés que pour les prises de participation et les obligations d'État, « lesquelles ne contribueront pas à l'investissement nécessaire dans les infrastructures financières pour permettre aux entreprises privées d'emprunter, de grandir et de créer des emplois », explique Andrew Cross, en charge des relations clients en Afrique au sein de la Trésorerie de l'IFC.

Les obligations en monnaie nationale émises par l'IFC, institution financière supranationale bénéficiant d'une note triple A, contribuent au développement des marchés financiers en attirant des investisseurs tels que les fonds de pension qui veulent placer leur argent dans des investissements à faible risque. Ces émissions sont généralement sursouscrites.

Préparer l'émission d'une obligation en monnaie nationale dans un pays ayant un marché obligataire balbutiant peut prendre plusieurs années, mais l'IFC espère réduire ce délai dans les pays africains en standardisant le processus, explique M. Cross.

« Nous ne considérons pas les émissions obligataires comme une solution miracle », souligne-t-il. « Elles font simplement partie des contributions que nous pouvons apporter. Mais ces obligations ont des effets positifs qui vont bien au-delà de leur taille. »

« Au bout du compte, notre contribution a un impact non négligeable, mais limité. Mais en développant les marchés eux-mêmes, nous fournissons un mécanisme stable permettant aux ressources financières de sortir des réserves d'épargne et d'être dirigées de manière appropriée vers les projets qui en ont besoin. Ce qui constitue, selon nous, des retombées potentielles infiniment plus importantes », conclut M. Mahurkar.