Auteurs : Gatti, Roberta; Lederman, Daniel; Nguyen, Ha M.; Alturki, Sultan Abdulaziz.; Fan, Rachel Yuting; Islam, Asif M.; Rojas, Claudio

Plus d’un an après que l’Organisation mondiale de la santé a décrété une urgence de santé publique de portée internationale face à la flambée épidémique de COVID-19, la région du Moyen-Orient et de l’Afrique du Nord (MENA) n’est pas sortie d’affaire. Le bilan économique de la pandémie n’a rien de réjouissant : la crise du coronavirus a déclenché de multiples chocs, qui sont venus se superposer à d’anciens problèmes structurels de développement. En 2020, la production réelle de la région s’est repliée de 3,8 %. Le rebond attendu en 2021 ne devrait pas suffire pour renouer avec les niveaux d’activité de 2019 et encore moins pour atteindre les taux projetés par la Banque mondiale avant la pandémie : fin 2021, le PIB par habitant de la région sera inférieur de 5 % à son niveau de 2019 et de 7 % aux prévisions pré-pandémie.

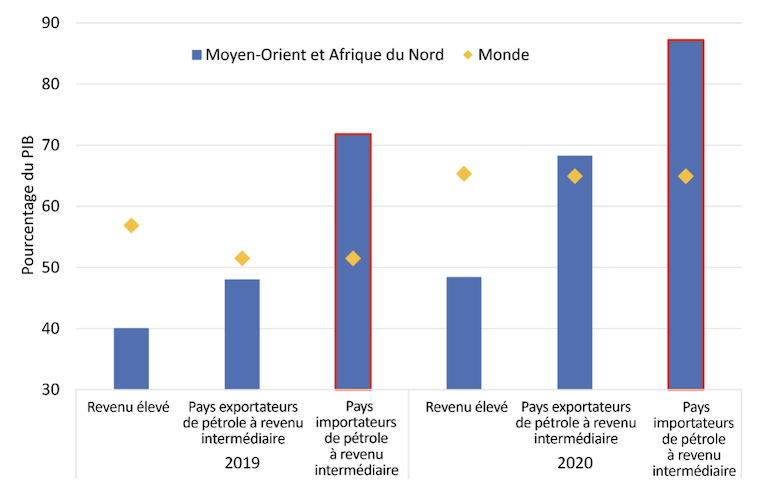

Pour de nombreux gouvernements, la dette est un outil indispensable face à la pandémie. L’aide d’urgence imposée par la crise sanitaire, associée à l’érosion des recettes budgétaires, a entraîné une accumulation de dette dans une région déjà grevée par un endettement public conséquent. Selon la Banque mondiale, le poids de la dette devrait passer de 46 % du PIB en 2019 à 54 % fin 2021, soit une hausse sans précédent depuis 2000. Cette hausse concerne tous les groupes de pays de la région (figure 1). Au début de la pandémie, les pays de la région MENA importateurs de pétrole affichaient déjà une dette publique importante ; fin 2021, celle-ci devrait représenter environ 93 % du PIB.

Les connaissances acquises grâce aux travaux sur les catastrophes naturelles permettent de mieux comprendre les bénéfices d’une relance financée par l’endettement en cas de pandémie — une autre forme de catastrophe s’il en est. Les données recueillies entre 1960 et 2019 auprès d’un échantillon de 90 pays en développement montrent que la croissance de la dette publique et de la production tend à s’accélérer après une catastrophe par rapport à une situation normale, démontrant l’utilité d’une expansion budgétaire financée par la dette pour favoriser la reconstruction économique.

Mais la dette est une arme à double tranchant. Avec la fin de la pandémie, des tensions vont inévitablement apparaître entre de potentiels gains à court terme et des coûts de long terme. À plus longue échéance, un niveau élevé d’endettement peut s’accompagner de risques économiques et de coûts, en particulier dans les pays en développement. La hausse des taux d’intérêt, qui renchérit le coût du capital, découragera les investissements privés. Le poids du paiement des intérêts réduira progressivement la marge de manœuvre pour des investissements publics porteurs de croissance. Un endettement excessif accentuera également les risques macroéconomiques, réduira la solvabilité et compromettra l’aptitude future des économies à refinancer (ou reconduire) des dettes arrivées à échéance. Si elles se concrétisent, ces menaces fragiliseront les économies, pénalisées par des dévaluations, une inflation galopante, la fuite des capitaux ou de coûteuses crises de la dette.

Dans notre rapport, nous nous attachons à isoler ces tendances et présenter en détail les éléments probants. Nous réunissons par ailleurs les meilleures données disponibles et intégrons les arbitrages à opérer pour dessiner une trajectoire viable en matière de dette et de politique budgétaire dans la région. La conclusion est claire : la transparence des institutions peut ouvrir la voie d’un redressement durable tout au long des trois grandes étapes de la pandémie (au plus fort de la crise, quand la situation commence à s’améliorer et au lendemain de la crise).

Pendant la pandémie, priorité aux dépenses

En pleine pandémie, les dépenses budgétaires s’apparentent aux fonds de secours déployés en cas de catastrophe : l’allocation des ressources doit privilégier la préservation du bien-être des populations fragiles et le renforcement de la santé publique. Pour les gouvernements de la région, le soutien à la consommation des ménages les plus éprouvés fait partie des objectifs essentiels. Les pays de la région MENA ont pris des mesures inédites pour protéger les plus vulnérables. Et, point positif, les transferts monétaires ont été relativement bien ciblés. Des enquêtes par téléphone suggèrent que les ménages les plus pauvres sont plus nombreux à bénéficier de ces mesures que ceux en haut de l’échelle des revenus. Des améliorations restent possibles cependant, dans la mesure où les transferts sociaux n’ont pu toucher qu’une faible proportion des familles les plus démunies. Des données de meilleure qualité, associées à des registres sociaux actualisés avec une couverture plus large, faciliteraient un ciblage plus rapide et plus efficace des dépenses. L’augmentation des investissements dans les tests de diagnostic, la surveillance épidémiologique et une communication opportune sur la propagation du coronavirus aideraient les gouvernements à affiner leur action et les ménages à prendre des décisions adaptées. Enfin, si le déploiement rapide des vaccins sauve des vies, il réduit également le risque d’une crise qui s’éternise et accélère la reprise économique — sachant qu’il faudra aussi renforcer durablement les infrastructures de santé publique. Selon des estimations grossières, le ratio bénéfices/coût pourrait être conséquent, de l’ordre de 78 pour 1, à condition que les pays de la région MENA vaccinent 20 % de leur population au tarif actuellement proposé par le mécanisme COVAX, une initiative multilatérale pour acheminer des vaccins contre la COVID-19 dans les pays à revenu faible et intermédiaire de la tranche inférieure.

Reflux de la pandémie et relance budgétaire

Les pays de la région MENA doivent décider si des mesures supplémentaires de relance budgétaire seront nécessaires après la fin de l’urgence sanitaire. Plusieurs arguments invitent à la prudence, surtout dans les nombreux pays de la région lourdement endettés et peu performants en termes de gouvernance et de transparence. Déjà, la relance budgétaire ne sera pas forcément nécessaire, la croissance pouvant rebondir sans coup de pouce de l’État. Les dépenses de consommation et des entreprises peuvent repartir rapidement une fois la menace sanitaire écartée, la demande ayant été très contrainte pendant la pandémie. Mais la concrétisation de cette demande refoulée risque d’être tributaire de l’efficacité et de la transparence de la surveillance épidémique par les autorités, surtout dans les économies qui dépendent du tourisme. Ensuite, les mesures de relance budgétaire peuvent se révéler inopérantes dans les pays fortement endettés. Des études montrent en effet que l’« effet multiplicateur du budget », c’est-à-dire l’impact de dépenses supplémentaires sur le PIB, peut être totalement annulé par une dette publique trop lourde. De sorte que des mesures d’assainissement bien pensées pourraient être préférables pour les économies ayant des taux d’endettement public très élevés. Enfin, en cas de gouvernance sous-optimale, les investissements publics risquent de n’avoir que des effets limités, car le manque de transparence peut interférer dans la sélection de projets offrant le plus de bénéfices sociaux.

Mais des dépenses budgétaires ciblées restent utiles, surtout pour estomper d’éventuelles séquelles durables de cette crise. Ainsi, des dépenses en faveur de prêts subventionnés et de la formation professionnelle allégeront les contraintes financières susceptibles d’empêcher le retour de certaines entreprises sur les marchés et soutiendront les travailleurs qui se retrouvent au chômage ou en sousemploi du fait de la crise. De même, des investissements dans l’éducation aideront les enfants défavorisés à récupérer les heures d’apprentissage perdues pendant la pandémie, afin d’éviter une érosion durable et coûteuse du capital humain.

Allégement du coût de la dette après la pandémie

La croissance économique est, en dernier recours, la solution la plus durable pour réduire la dette publique… mais elle ne se décrète pas, surtout au vu de la réussite limitée des réformes qui auraient dû être mises en œuvre dans la région depuis des décennies. La réforme des institutions a un coût budgétaire limité et cette crise pourrait être l’occasion de réunir la volonté politique nécessaire pour la concrétiser. Les investissements dans les capacités du secteur de la santé ainsi que le recours accru aux données et à la connectivité numérique du fait de la pandémie pourraient sous-tendre ce mouvement. Les institutions s’affirmeraient donc comme le levier incontournable pour aider les pays de la région MENA à reconstruire en mieux, avec ou sans assainissement budgétaire à court terme.

Les pays les plus endettés de la région peuvent définir les dépenses prioritaires en fonction de leur efficacité et améliorer la gouvernance entourant les décisions budgétaires. Ils optimiseraient ainsi les dépenses budgétaires avec, à la clé, une inversion de la tendance à un alourdissement de la dette. Des mesures d’assainissement budgétaire bien pensées seraient appréciées par le secteur privé. S’ils améliorent leurs perspectives de croissance à long terme, les pays de la région MENA peuvent renégocier leur dette à des conditions plus favorables. La transparence peut aussi diminuer le coût du refinancement de la dette en consolidant les systèmes de notification et le suivi des fragilités des marchés financiers.

Lorsqu’un refinancement est exclu, il faudra peut-être procéder à de coûteuses opérations de restructuration. Les données montrent que des restructurations anticipées de la dette extérieure, avant que ne s’accumulent les retards de paiement, reviennent moins cher que des restructurations postérieures à un défaut de paiement. Malheureusement, les éléments rassemblés dans ce rapport révèlent aussi que les pays fortement endettés ont davantage tendance à s’engager dans des restructurations anticipées ou postérieures à un défaut de paiement lorsque leur croissance est atone et leur gouvernance défaillante. Comparés à des pays semblables, plusieurs pays de la région MENA se trouvaient précisément dans cette situation avant la pandémie.

Des institutions solides ouvrent la voie à la reprise

Toute mesure prise pour améliorer la gouvernance et la transparence pendant la pandémie et une fois celle-ci terminée est utile. Les investissements dans les tests, la surveillance épidémiologique et la transparence des données réduiront le coût économique de la crise sanitaire. Avec le reflux du virus, des systèmes efficaces et transparents en matière de surveillance de la pandémie dans la région stimuleront la demande intérieure et étrangère — et, notamment, le retour des touristes du monde entier. Une bonne gouvernance autour des décisions d’investissement public augmentera les retombées économiques des projets soutenus par l’État. Enfin, des réformes institutionnelles en vue d’améliorer la gouvernance et la transparence faciliteront les arbitrages entre satisfaction des besoins de court terme et coûts à long terme de la dette publique. Elles peuvent être mises en œuvre sans obérer les budgets et sont également susceptibles de stimuler la croissance à long terme. Les institutions pourraient donc être le levier incontournable pour aider les pays de la région MENA à reconstruire en mieux, avec ou sans assainissement budgétaire.

Choi, Sangyup et Yuko Hashimoto. 2018. « Does Transparency Pay? Evidence from IMF Data Transparency Policy Reforms and Emerging Market Sovereign Bond Spreads », Journal of International Money and Finance, vol. 88(C), pages 171-190.