Il y a un an, lors du Forum économique mondial de Davos, le président de la Banque mondiale, Jim Yong Kim, a encouragé les investisseurs à s'engager de manière durable et responsable dans le marché des obligations vertes. Les obligations vertes, qui constituent un segment relativement récent mais en pleine expansion, fonctionnent comme les autres types de produits obligataires mais présentent l’avantage de contribuer à combler le manque de financements disponibles pour des projets de développement respectueux du climat.

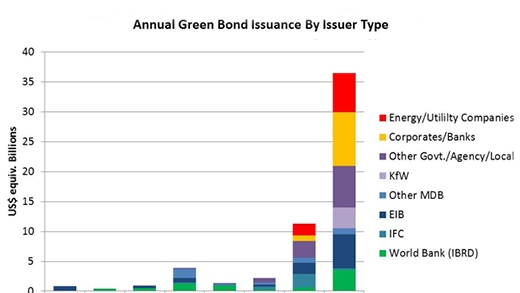

Environ 11 milliards de dollars d’obligations vertes avaient été émis l’année précédente. Jim Yong Kim avait appelé au doublement de ce chiffre d’ici septembre 2014, date du Sommet sur le climat. De nouveaux émetteurs ont lancé leurs premières obligations vertes, de nouveaux indices ont été créés pour ces titres et le nombre de souscripteurs a augmenté, ce qui a permis aux émissions d’obligations vertes de dépasser les 35 milliards de dollars en 2014.

Alors que s’ouvre cette semaine la nouvelle édition du Forum de Davos, la plupart des observateurs prévoient que les investissements dans les obligations vertes continueront d’afficher une forte croissance en 2015.

D’après le Groupe de la Banque mondiale, plusieurs tendances se font jour.

Évolution des attentes des investisseurs

L’essor du marché des obligations vertes fait évoluer les formes d’investissement et les attentes des investisseurs.

Depuis leur introduction en 2007, les obligations vertes ont principalement été émises par des banques de développement, comme la Banque mondiale (a) et l’IFC (a) ; elles ont permis de financer des projets respectueux du climat et de l’environnement, par exemple l’expansion de l’énergie solaire dans les zones rurales au Pérou (a), le déploiement à grande échelle des énergies renouvelables au Mexique (a), l’amélioration de l’efficacité de l’irrigation en Tunisie (a) ou le recours accru à des transports urbains non polluants en Colombie (a).

Les investisseurs apprécient non seulement la liquidité et le rendement fixe des obligations vertes, mais également l’effet bénéfique qu’elles peuvent produire.

Aujourd’hui, à l’instar des fonds de pension (a) par exemple, nombre d’investisseurs institutionnels ont des impératifs d’investissements durables et responsables, et ils élaborent des stratégies expressément conçues pour faire face aux risques climatiques en mettant à profit les opportunités offertes par les différentes classes d’actifs. Les obligations vertes sont à même de répondre aux besoins des investisseurs sur le plan de la vérification et de la mesure de l’impact. De plus, celles de la Banque mondiale et de l’IFC sont notées AAA/Aaa.

« La dégradation de l’environnement, la pauvreté et les conséquences du changement climatique sont autant de facteurs qui mettent en péril le bien-être et la stabilité des pays, des populations, des ressources et des entreprises. Les investisseurs sont de plus en plus conscients des menaces que ces facteurs représentent pour le rendement financier à long terme, et en tiennent compte dans leurs décisions », explique Laura Tlaiye, conseillère en investissements durables à la Banque mondiale, qui figure parmi les premiers et plus importants émetteurs d’obligations vertes (plus de 27 milliards de dollars, dans 18 monnaies).

En outre, les obligations vertes offrent aux petits investisseurs un moyen de « voter avec leur argent ». Aux États-Unis, l’État du Massachusetts, par exemple, a reçu plus de 1 000 ordres de souscription pour une obligation verte qu’il a émise l’année dernière. La plupart de ces ordres émanent de particuliers désireux de soutenir les investissements des autorités locales dans l’environnement.

« Les incitations évoluent du fait que certains investisseurs sont en quête de ce type d’investissement et demandent des informations détaillées sur les performances environnementales. Nous attirons des investisseurs qui, sinon, n’auraient pas été intéressés, et nous diversifions et élargissons notre base d’investisseurs ainsi que nos sources de financement », précise Heike Reichelt, responsable des relations avec les investisseurs et des nouveaux produits à la Banque mondiale.