L'impact de la chute du cours du pétrole et des tensions géopolitiques

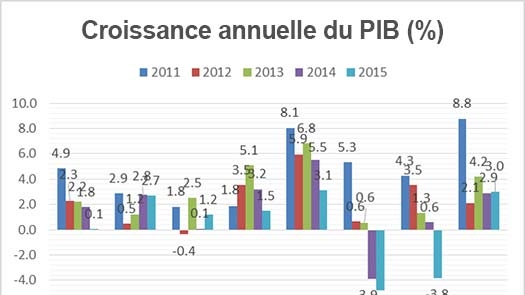

La croissance du PIB de la Russie s'est établie à 0,6 % à peine en 2014, contre 3,5 % en 2012 et 1,3 % en 2013.

Une forte récession s'annonce comme scénario de base en Russie avec une baisse de 3,8 % du PIB en 2015 et de 0,3 % en 2016. Ces prévisions se fondent sur l'hypothèse d'une poursuite de la forte baisse des prix du pétrole, entre 50 et 60 dollars le baril, et de l'absence de règlement immédiat des tensions géopolitiques.

L'assouplissement du régime de change (le rouble s'est déprécié d'environ 40 % au cours de l'année dernière) a permis au pays d'éviter une crise de la balance des paiements et de rééquilibrer la demande et la production en réduisant les importations pour favoriser la production intérieure et accroître les exportations.

Les pays du Caucase du Sud, d'Europe de l'Est et d'Asie centrale ont été durement frappés par le fléchissement de l'économie russe et la chute du cours du pétrole, ce de manière directe ou indirecte, en raison de la forte réduction des recettes pétrolières, de la baisse des fonds envoyés de l'étranger et du ralentissement du rythme des échanges. En 2015, le taux de croissance sera de moitié inférieur à celui de 2014 dans le Caucase du Sud et en Asie centrale, alors que l'Europe de l'Est, l'Ukraine y comprise, risque de s'enfoncer davantage dans la récession.

Les retombées des relations avec la zone euro

Les pays de la région Union européenne et Europe centrale et du Sud-Est (UE-CSEE) devraient observer une croissance stable entre 2014 et 2015, soit environ 2,7 %. Pour ces pays, un tel scénario représenterait une amélioration considérable par rapport aux deux années précédentes durant lesquelles ils ont connu une croissance très faible (0,5 % en 2012 et 1,2 % en 2013), des résultats qui restent bien en-deçà de leur potentiel. Le taux de chômage ne semble pas près de décrocher des 10 % actuels dans les pays de l'UE-CSEE et la consommation manque de dynamisme.

La croissance économique des Balkans occidentaux devrait être modérée, augmentant de 0,7 % entre 2014 et 2015 pour s'établir à 1,2 %, alors que la reprise des exportations nettes viendrait compenser le recul de l'investissement et de la consommation. L'économie des Balkans occidentaux reste fortement handicapée par le manque de crédit ; supérieure à 16 %, la proportion de prêts non productifs est la plus élevée de la région ECA.

En Turquie, la croissance s'est établie au faible taux de 2,9 % en 2014 mais devrait légèrement monter à 3 % en 2015.

Globalement, les pays voisins de la zone euro assistent à la confiance retrouvée de consommateurs et entreprises moins soucieux d’une déflation induite par l'application d'une politique monétaire d'assouplissement quantitatif, à la chute du cours du pétrole, aux premiers signes d'une reprise de la production industrielle et, du moins jusqu'ici, à un impact limité de la crise financière grecque et de l'incertitude au sujet de l'Ukraine.

Perspectives

Compte tenu du pouvoir d'achat particulièrement faible de beaucoup de familles de la région, le taux de pauvreté risque d'augmenter dans plusieurs pays. Cela représenterait un mouvement contraire à l'évolution générale de la pauvreté dans la région. Les familles pauvres des pays exportateurs de pétrole et celles des pays destinataires des envois de fonds sont frappées par des prix d'importation plus élevés en raison de la dévaluation des monnaies, de la suppression d'emplois dans le secteur de la construction et d'autres secteurs des biens non échangeables, et à cause des pressions budgétaires. Cela met en lumière la nécessité d'une adaptation rapide à la nouvelle réalité économique. La remontée du taux de pauvreté ne pourra être arrêtée que si les pays saisissent de nouvelles opportunités dans les secteurs des biens échangeables.

Les ajustements de taux de change accompagnés d'une politique monétaire prudente visant à maîtriser l'inflation intérieure aideront les pays de la partie Est de la région à retrouver la compétitivité sur le marché mondial. S'agissant de la partie UE-CSEE de la région, les prévisions de faibles cours du pétrole et l'assouplissement de la politique monétaire dans la zone euro devraient continuer à favoriser l'allègement des effets de la réduction des entrées de capitaux et de l'incertitude ambiante, notamment celle suscitée par l'endettement élevé, les vulnérabilités du secteur bancaire, les tensions géopolitiques et l'actuelle crise financière grecque.

« Le plus important, c'est que les pays procèdent à un exercice de réajustement pour s'adapter à la “nouvelle norme” suivant laquelle ils doivent saisir de nouvelles opportunités pour accroître les exportations », conclut Hans Timmer, économiste en chef de la Banque mondiale pour la Région Europe et Asie centrale. « Si cela est particulièrement vrai pour les pays exportateurs de pétrole, ça l'est aussi pour les pays de la partie occidentale de la région qui sont passés par la dépréciation et la réduction des entrées de capitaux. » Les réformes en cours pour améliorer l'environnement des affaires sont fondamentales pour l'expansion de ces secteurs. De plus, les économies dollarisées ont un besoin essentiel de stabilité financière et de gestion macroéconomique. Remettre à plus tard les ajustements nécessaires pour un tel rééquilibrage peut s'avérer couteux et pourrait avoir un effet négatif. »