WASHINGTON, le 13 janvier 2015 – Après une année 2014 décevante, les pays en développement devraient connaître une amélioration cette année, en partie due aux faibles prix du pétrole, à la reprise de l’économie américaine, aux bas taux d’intérêt mondiaux, et à l’apaisement des turbulences ayant secoué plusieurs grands marchés émergents. Telle est la conclusion du rapport Perspectives économiques mondiales publiée aujourd’hui par le Groupe de la Banque mondiale.

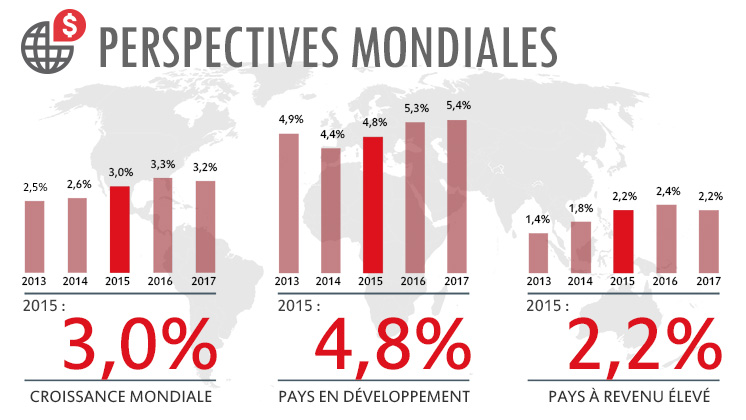

Cette publication semestrielle de la Banque prévoit ainsi qu’après avoir enregistré une croissance estimée à 2,6 % en 2014, l’économie mondiale devrait croître de 3 % cette année, 3,3 % en 2016 et 3,2 % en 2017[1]. La croissance des pays en développement, qui s’est chiffrée à 4,4 % en 2014, devrait se poursuivre pour atteindre 4,8 % en 2015, puis 5,3 et 5,4 % en 2016 et 2017 respectivement.

« Dans cet environnement économique incertain, les pays en développement doivent judicieusement déployer leurs ressources pour soutenir les programmes d’action sociale, en ciblant particulièrement les pauvres et en menant des réformes structurelles investissant dans les ressources humaines », a déclaré Jim Yong Kim, président du Groupe de la Banque mondiale. « Il est également essentiel que les pays lèvent tous les obstacles inutiles à l’investissement du secteur privé. Ce dernier est de loin la première source d’emplois et peut à ce titre aider des millions de personnes à sortir de la pauvreté. »

Cette fragile reprise mondiale s’inscrit toutefois dans un contexte de tendances de plus en plus divergentes, qui auront d’importants impacts sur la croissance mondiale. L’activité aux États-Unis et au Royaume-Uni s’accélère grâce à l’amélioration des marchés de l’emploi et à des politiques monétaires extrêmement accommodantes. Mais la reprise a piétiné dans la zone euro et au Japon, où la crise financière se fait toujours sentir. La Chine, quant à elle, connaît un ralentissement maîtrisé, avec une croissance en perte de vitesse bien que robuste de 7,1 % cette année (7,4 % en 2014), 7 % en 2016 et 6,9 % en 2017. Et la chute du prix du pétrole fera des gagnants et des perdants.

Les risques pour l’avenir restent à la baisse, et ce, pour quatre raisons. La première est liée à la morosité persistante du commerce mondial. La deuxième tient à la volatilité potentielle des marchés financiers, liée à l’augmentation variable des taux d’intérêt des principales économies. La troisième a trait à l’impact négatif du faible prix du pétrole sur les comptes des pays producteurs. La quatrième concerne le risque d’un affaiblissement ou d’une déflation à long terme de la zone euro ou du Japon.

« Il est inquiétant que l’essoufflement de la reprise dans certaines économies à revenu élevé et même certains pays à revenu intermédiaire puisse refléter un malaise structurel plus profond », a déclaré Kaushik Basu, économiste en chef et premier vice-président de la Banque mondiale. « Le ralentissement de l’essor démographique observé dans de nombreux pays est responsable de la diminution du nombre de jeunes travailleurs et, par là même, de la pression croissante sur la productivité. Mais le tableau n’est pas totalement noir. Le faible prix du pétrole, qui devrait se maintenir en 2015, réduit l’inflation mondiale et devrait retarder le relèvement des taux d’intérêt dans les pays riches. Cette conjoncture devrait être favorable aux pays importateurs de pétrole, dont la Chine et l’Inde ; la croissance de cette dernière devrait ainsi atteindre 7 % en 2016. Il est impératif que les pays en profitent pour lancer des réformes budgétaires et structurelles, susceptibles de stimuler la croissance à long terme et le développement solidaire. »

Suite au redressement progressif des marchés de l’emploi, au relâchement des pressions budgétaires, au prix peu élevé des produits de base et aux faibles coûts du financement, la croissance de l’ensemble des pays à revenu élevé devrait légèrement augmenter pour atteindre 2,2 % en 2015 (contre 1,8 % en 2014) et 2,3 % en 2016-17. Aux États-Unis, la croissance devrait s’accélérer à 3,2 % cette année (contre 2,4 % l’année dernière), avant de se tasser autour de 3,0 et 2,4 % en 2016 et 2017 respectivement. Dans la zone euro, l’inflation pourrait se maintenir longtemps à des niveaux fâcheusement bas. Les prévisions concernant la croissance de la zone euro sont de 1,1 % pour 2015 (contre 0,8 % en 2014) et 1,6 % pour 2016-17. Au Japon, la croissance se chiffrera à 1,2 % en 2015 (0,2 % en 2014) et 1,6 % en 2016.

Le commerce mondial devrait rester atone en 2015. Depuis la crise financière mondiale, les échanges internationaux ont sensiblement ralenti, avec une croissance inférieure à 4 % en 2013 et 2014, soit nettement en deçà de la moyenne d’avant-crise de 7 % par an. Selon le rapport, ce ralentissement est en partie dû à la faible demande et à une sensibilité moindre des échanges internationaux à l’évolution de l’activité mondiale. La modification des chaînes de valeur mondiales et l’évolution de la demande d’importations pourraient avoir contribué au déclin de la réactivité du commerce à la croissance.

Les prix des produits de base devraient rester peu élevés en 2015. Comme indiqué dans un chapitre du rapport, la chute du prix du pétrole observée au second semestre 2014 pourrait nettement réduire les pressions inflationnistes et améliorer la balance des opérations courantes et le solde budgétaire des pays en développement importateurs de pétrole.

« La baisse du prix du pétrole entraînera d’importants rééquilibrages des revenus réels des pays en développement exportateurs et importateurs de pétrole. Ces faibles prix permettent, aux exportateurs comme aux importateurs, d’entreprendre des réformes susceptibles d’accroître les ressources budgétaires et de favoriser l’atteinte de vastes objectifs environnementaux », a déclaré Ayhan Kose, directeur du Groupe d’étude des perspectives de développement de la Banque mondiale.

L’Inde est l’un des grands pays à revenu intermédiaire devant bénéficier de la baisse du prix du pétrole ; sa croissance devrait s’accélérer pour atteindre 6,4 % cette année (contre 5,6 % en 2014) puis 7 % en 2016-17. Au Brésil, en Indonésie, en Afrique du Sud et en Turquie, cette baisse permettra de réduire l’inflation et les déficits courants, qui contribuent fortement à la vulnérabilité de la plupart d’entre eux.

Mais elle freinera l’activité dans les pays exportateurs. L’économie russe devrait ralentir de 2,9 % en 2015 avant de retrouver une croissance tout juste positive en 2016, estimée à 0,1 %.

À la différence des pays à revenu intermédiaire, l’activité économique s’est renforcée en 2014 dans les pays à faible revenu, grâce à l’augmentation des investissements publics, à la forte croissance des secteurs tertiaires, à d’abondantes récoltes et à d’importants apports de capitaux. La croissance devrait rester forte dans les pays à faible revenu (6 % en 2015-17) mais ralentira dans ceux qui exportent des produits de base en raison de la modération des prix du pétrole et de ces produits.

« Les risques pour l’économie mondiale sont considérables. Les pays dotés de cadres d’action tangibles et les gouvernements réformistes seront mieux placés pour lever les défis qui se présenteront à eux en 2015 », conclut Franziska Ohnsorge, principale auteure du rapport.

Faits saillants par région :

La région Asie de l’Est et Pacifique a poursuivi ses ajustements progressifs vers une croissance plus lente mais mieux équilibrée. La croissance régionale s’est tassée autour de 6,9 % en 2014 suite au resserrement des politiques et aux tensions politiques qui ont neutralisé l’essor des exportations lié à la poursuite de la reprise dans certaines économies à revenu élevé. Les perspectives à moyen terme prévoient le fléchissement de la croissance, estimée à 6,7 % en 2015, suivi d’une période de stabilité, reflétant un ralentissement progressif en Chine, qui sera compensé par le redressement du reste de la région en 2016-17. En Chine, les réformes structurelles, l’abandon progressif des efforts de relance budgétaire et la poursuite des mesures prudentielles visant à ralentir l’expansion des crédits non bancaires entraîneront le fléchissement de la croissance à 6,9 % en 2017 contre 7,4 % en 2014. Dans le reste de la région, la croissance augmentera pour atteindre 5,5 % en 2017, grâce au redressement des exportations, à l’amélioration de la stabilité politique et au renforcement des investissements.

Selon les estimations, la croissance dans les pays en développement d’Europe et d’Asie centrale a baissé plus que prévu pour s’établir à 2,4 % en 2014, en raison du piétinement de la reprise dans la zone euro et de la stagnation observée en Russie. En revanche, la croissance de la Turquie a dépassé les attentes malgré son tassement autour de 3,1 %. La croissance régionale devrait reprendre et atteindre 3 % en 2015, 3,6 % en 2016 et 4 % en 2017, malgré d’importantes disparités. La récession russe freine la croissance dans la Communauté des États indépendants alors qu’une reprise progressive dans la zone euro devrait stimuler la croissance en Europe centrale et orientale et en Turquie. Les tensions entre la Russie et l’Ukraine et les sanctions économiques associées, la possibilité d’une stagnation prolongée de la zone euro et la baisse continue des prix des produits de base restent d’importants risques de dégradation de la situation dans la région.

La croissance en Amérique latine et dans les Caraïbes a chuté à 0,8 % en 2014, mais avec des évolutions divergentes à l’échelle de la région. Elle a considérablement ralenti en Amérique du Sud, où les facteurs internes, exacerbés par le fléchissement de l’activité économique chez ses principaux partenaires commerciaux et la baisse des prix mondiaux des produits de base ont durement frappé des poids lourds de l’économie régionale. En revanche, la croissance a été forte en Amérique du Nord et Centrale, stimulée par le redressement de l’activité aux États-Unis. L’augmentation des exportations, qui a profité de la poursuite de la reprise dans les pays à revenu élevé, et d’importants apports de capitaux devraient stimuler la croissance moyenne du PIB de la région autour de 2,6 % en 2015-17. Un ralentissement plus marqué que prévu en Chine et une forte chute des prix des produits de base représentent d’importants risques à la baisse.

Après des années de turbulences, certaines économies du Moyen-Orient et d’Afrique du Nord semblent se stabiliser, bien que la croissance reste fragile et inégale. La croissance des pays importateurs de pétrole a généralement stagné en 2014, tandis que celle des pays exportateurs a légèrement augmenté après une période de contraction en 2013. Les déséquilibres budgétaires et extérieurs restent importants. La croissance devrait progressivement augmenter jusqu’à 3,5 % en 2017 (contre 1,2 % en 2014). Les risques liés à l’instabilité régionale et à la volatilité du prix du pétrole sont considérables tandis que les transitions politiques et les problèmes de sécurité persistent. Les mesures visant les défis structurels à long terme ont été reportées à maintes reprises et le fort taux de chômage reste un important problème. La baisse du prix du pétrole offre l’occasion de supprimer les importantes subventions à l’énergie en place dans les pays importateurs de la région.

En Asie du Sud, la croissance a été estimée à 5,5 % pour 2014, soit une augmentation par rapport aux 4,9 % enregistrés en 2013, le taux le plus bas depuis 10 ans. Ce redressement a été stimulé par l’Inde, la plus grande économie de la région, qui a mis fin à deux années de croissance faible. La croissance régionale devrait atteindre 6,8 % en 2017, grâce à l’assouplissement des contraintes affectant l’offre en Inde, au relâchement des tensions politiques au Pakistan, à la consolidation des rapatriements de salaires au Bangladesh et au Népal, et au renforcement de la demande de produits d’exportation régionaux. Les ajustements apportés ont réduit la vulnérabilité à la volatilité des marchés financiers. Les risques sont essentiellement internes et politiques. Le maintien du rythme des réformes et de la stabilité politique sera essentiel à la consolidation de la récente dynamique de croissance.

En Afrique subsaharienne, la croissance n’a que légèrement augmenté en 2014 pour atteindre 4,5 %, reflétant ainsi le ralentissement de plusieurs grandes économies de la région, dont l’Afrique du Sud. Elle devrait stagner autour de 4,6 % en 2015 (soit un niveau inférieur aux prévisions), en raison notamment des faibles prix des produits de base, avant de se hisser à 5,1 % en 2017, grâce à des investissements dans l’infrastructure, à l’augmentation de la production agricole et à l’essor du secteur des services. Les perspectives sont soumises à d’importants risques à la baisse découlant de la nouvelle épidémie d’Ebola, de violentes insurrections, de la baisse des prix des produits de base et de la volatilité des marchés financiers mondiaux. Les priorités d’action comprennent des restrictions budgétaires dans certains pays de la région et la réorientation des dépenses à des fins plus productives en raison des impérieux besoins d’infrastructures. La sélection et la gestion des projets pourraient être améliorées, notamment au niveau de la transparence dans l’utilisation des ressources publiques.

[1] Sur la base de la pondération PPA (parité de pouvoir d’achat) de 2010, la croissance mondiale devrait s’établir à 3,6 % en 2015 et 4,0 % en 2016 et 2017.