Il faudrait que les pays émergents et en développement rétablissent des marges de manœuvre macro-budgétaires et stimulent la productivité pour soutenir la croissance

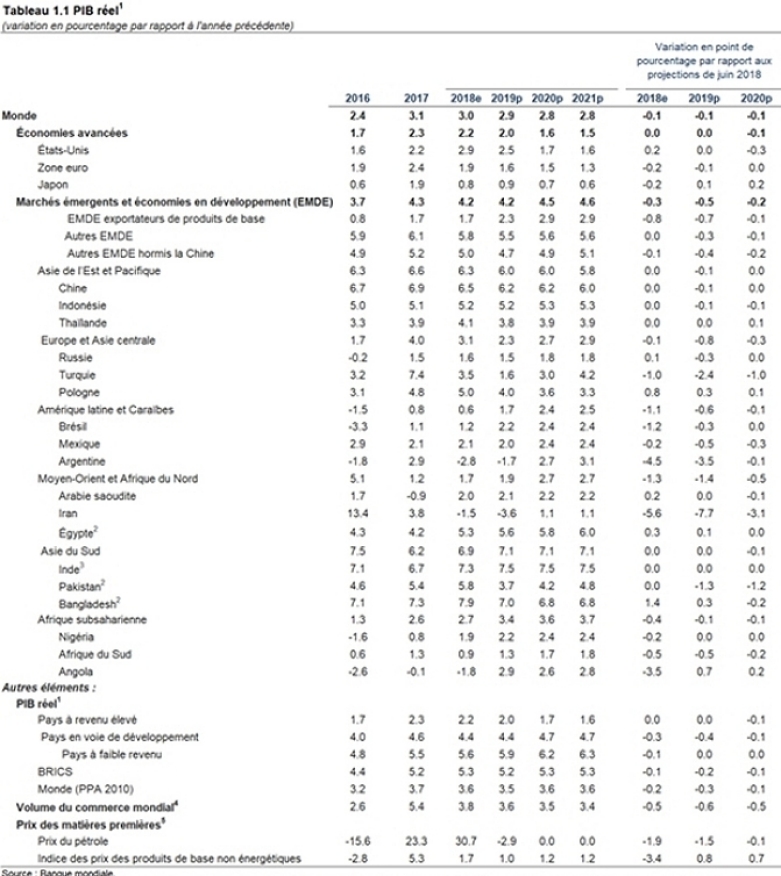

WASHINGTON, 8 janvier 2019 — La croissance économique mondiale devrait fléchir cette année pour passer d’un taux (révisé à la baisse) de 3 % en 2018 à 2,9 % en 2019 dans un contexte d’accentuation des risques de détérioration des perspectives. C’est la conclusion de l’édition de janvier 2019 des Perspectives pour l’économie mondiale publiées mardi par la Banque mondiale. Les échanges commerciaux internationaux et l’activité manufacturière mondiale faiblissent, les tensions commerciales restent vives et les marchés financiers exercent de fortes pressions sur certains grands pays émergents.

Selon les Perspectives, la croissance devrait tomber à 2 % cette année dans les économies avancées. Dans le même temps, le ralentissement de la demande extérieure, l’accroissement des charges d’emprunt et la persistance de l’incertitude en matière de politiques publiques devraient peser sur les perspectives des marchés émergents et des économies en développement. Dans ce groupe de pays, la croissance économique devrait rester stable cette année, mais à un taux de 4,2 % plus faible que prévu.

« Après avoir tourné à plein régime au début de 2018, l’économie mondiale a perdu de la vitesse en cours d’année et le chemin pourrait être encore plus cahoteux en 2019 », prévient Kristalina Georgieva, directrice générale de la Banque mondiale. « L’intensification des vents contraires, économiques et financiers, auxquels sont confrontés les pays émergents et en développement risque de compromettre les progrès accomplis par la communauté mondiale dans la réduction de l’extrême pauvreté. Pour maintenir une bonne dynamique, les pays doivent investir dans le capital humain, promouvoir une croissance inclusive et établir des sociétés résilientes. »

Télécharger le rapport de janvier 2019 sur les Perspectives pour l’économie mondiale.

On observe une stagnation de la reprise dans les pays exportateurs de produits de base parallèlement au ralentissement de l’activité dans les pays importateurs de ce type de marchandises. En 2019, la croissance ne suffira pas à réduire l’écart de revenus par habitant avec les économies avancées dans environ 35 % des marchés émergents et des économies en développement et dans 60 % des pays confrontés à des situations de fragilité, de conflit et de violence.

Divers facteurs sont susceptibles de freiner davantage l’activité économique. En particulier, une forte hausse des charges d’emprunt pourrait restreindre les entrées de capitaux et ralentir la croissance dans de nombreux marchés émergents et économies en développement. L’augmentation de la dette publique et privée survenue dans le passé pourrait accentuer la vulnérabilité de certains pays aux fluctuations des conditions de financement. De surcroît, l’intensification de tensions commerciales pourrait affaiblir la croissance mondiale et perturber des chaînes de valeur interdépendantes à l’échelle internationale.

« Une croissance économique robuste est essentielle à la réduction de la pauvreté et à la promotion d’une prospérité partagée », déclare Ceyla Pazarbasioglu, vice-présidente des Pôles d’expertise du Groupe de la Banque mondiale pour la croissance équitable, la finance et les institutions. « En raison de l’assombrissement des perspectives économiques mondiales, il sera primordial de renforcer la planification de mesures d’urgence, de faciliter les échanges commerciaux et d’améliorer l’accès aux financements pour traverser la période d’incertitude actuelle et donner un coup de fouet à la croissance ».

Les chapitres analytiques des Perspectives abordent plusieurs thèmes d’actualité majeurs :

- Le secteur informel représente environ 70 % de l’emploi et 30 % du PIB des marchés émergents et des économies en développement. Ces chiffres sont symptomatiques de possibilités non exploitées, car ce secteur est synonyme de faible productivité, de maigres recettes fiscales et de niveaux élevés de pauvreté et d’inégalité. Il serait possible d’uniformiser les règles du jeu des secteurs formel et informel en allégeant le fardeau fiscal et réglementaire, en facilitant l’accès aux financements, en offrant des services éducatifs et publics de meilleure qualité et en renforçant les systèmes de recettes publiques.

- Les facteurs de vulnérabilité vis-à-vis de l’endettement s’aggravent dans les pays à faible revenu. Certes, l’emprunt a permis à de nombreux États de satisfaire d’importants besoins de développement, mais le ratio médian de la dette rapportée au PIB est en hausse dans les pays à faible revenu et la composition de la dette s’est déplacée vers des sources de financement plus coûteuses basées sur le marché. Ces pays devraient axer leurs efforts sur la mobilisation de ressources intérieures, l’amélioration de leurs méthodes de gestion de la dette et de l’investissement et l’élaboration de cadres macro-budgétaires plus résilients.

- Le maintien de l’inflation à un niveau historiquement faible et stable n’est pas garanti dans les marchés émergents et les économies en développement. En effet, les pressions cycliques qui ont freiné la hausse des prix au cours de la décennie écoulée se dissipent progressivement. En outre, les facteurs à long terme qui ont contribué au ralentissement de l’inflation durant les 50 dernières années — intégration commerciale et financière mondiale, adoption généralisée de solides cadres de politique monétaire — pourraient s’essouffler, voire s’inverser. Aussi, le maintien de l’inflation mondiale à un faible niveau pourrait-il se révéler difficile.

- Les politiques visant à amortir le choc des fluctuations des cours mondiaux des denrées alimentaires peuvent avoir des conséquences imprévues lorsqu’elles sont mises en œuvre sans coordination par de nombreux États. Les interventions des pouvoirs publics peuvent certes apporter un soulagement passager, mais des mesures généralisées sont susceptibles d’exacerber la flambée des prix des produits alimentaires, principalement au détriment des pauvres. Ainsi, les politiques commerciales appliquées durant l’envolée des prix alimentaires de 2010 et 2011 pourraient être responsables de plus du quart de la hausse des cours mondiaux du blé et du maïs. La flambée des prix alimentaires survenue durant ces deux années a précipité dans la pauvreté 8,3 millions d’êtres humains (soit près de 1 % des populations démunies de la planète).

« La formulation de politiques fiscales et sociales destinées à appliquer les mêmes règles dans le secteur formel et le secteur informel ainsi que le renforcement de la mobilisation des recettes intérieures et de la gestion de la dette seront des tâches prioritaires pour les responsables de l’action publique cherchant à relever les défis liés au caractère informel de certaines activités économiques dans les pays en développement », estime Ayhan Kose, directeur du Groupe des perspectives de développement à la Banque mondiale. « Au moment où l’horizon économique s’assombrit, ces tâches revêtent une importance accrue », ajoute-t-il.

Perspectives régionales :

Asie de l’Est et Pacifique : Le rythme de croissance de la région Asie de l’Est et Pacifique demeure l’un des plus élevés des régions en développement. L’expansion économique devrait toutefois fléchir pour descendre à 6 % en 2019 dans l’hypothèse d’une stabilité générale des cours des produits de base, d’une modération de la demande et des échanges internationaux et d’un resserrement progressif des conditions de financement à l’échelle mondiale. En Chine, la croissance devrait tomber à 6,2 % cette année en raison de la poursuite de rééquilibrages intérieurs et extérieurs. Selon les projections, le reste de la région connaîtra une croissance de 5,2 % en 2019, la résilience de la demande compensant les répercussions négatives du ralentissement des exportations. Enfin, on estime que la croissance de l’Indonésie restera stable à 5,2 %, tandis que le rythme d’expansion de l’économie thaïlandaise ralentira en 2019 pour s’établir à 3,8 %.

Europe et Asie centrale : Cette année, les effets persistants de tensions financières en Turquie pèseront sur la croissance de la région, qui marquera le pas pour s’établir à 2,3 %. En Turquie, le taux de croissance devrait descendre à 1,6 % sous l’effet d’une forte inflation, de taux d’intérêt élevés et d’un faible niveau de confiance qui décourageront la consommation et l’investissement. Abstraction faite de la Turquie, la croissance devrait ralentir dans la partie occidentale de la région. Ainsi, le rythme d’expansion de la Pologne devrait tomber à 4 % en raison du fléchissement de la croissance dans la zone euro. Dans la partie orientale de la région, la croissance devrait également fléchir du fait du ralentissement de l’activité en Russie, au Kazakhstan et en Ukraine.

Amérique latine et Caraïbes : La croissance de la région devrait s’accélérer pour atteindre 1,7 % cette année grâce notamment à la reprise de la consommation privée. Le Brésil devrait connaître un rythme d’expansion de 2,2 % sous réserve d’une mise en œuvre rapide des réformes budgétaires et à condition que les effets de la reprise de la consommation et de l’investissement l’emportent sur l’impact de la compression des dépenses publiques. Au Mexique, l’incertitude qui pèse sur l’action publique et la persistance de la faiblesse des investissements devraient limiter la croissance à un rythme modéré de 2 % malgré la réduction de l’incertitude dans le domaine commercial grâce à l’annonce de l’accord entre les États-Unis, le Mexique et le Canada. Enfin, l’économie argentine devrait se contracter de 1,7 %, car de vigoureux efforts d’assainissement des finances publiques devraient entraîner des pertes d’emplois et une diminution de la consommation et de l’investissement.

Moyen-Orient et Afrique du Nord : Dans cette région, la croissance devrait se renforcer pour atteindre 1,9 % en 2019. En dépit du ralentissement de la croissance des échanges commerciaux mondiaux et du resserrement des conditions de financement externes, des facteurs intérieurs — notamment les réformes des politiques publiques — devraient stimuler l’activité économique. Parmi les pays exportateurs de pétrole, la croissance devrait prendre un peu de vitesse cette année, le groupe des pays membres du Conseil de coopération du Golfe devant connaître une accélération qui portera son taux de croissance de 2 % en 2018 à 2,6 % en 2019. L’économie iranienne, en revanche, devrait se contracter de 3,6 % cette année sous le coup des sanctions. Selon les prévisions, la croissance algérienne s’essoufflera pour tomber à 2,3 % du fait de la diminution progressive des effets de l’augmentation des dépenses publiques de l’année dernière. En Égypte, au contraire, la croissance devrait s’accélérer pour atteindre 5,6 % durant l’exercice budgétaire en cours : les réformes visant à améliorer le climat des affaires soutiennent l’investissement tandis que la consommation privée s’accélère.

Asie du Sud : La croissance de la région devrait s’accélérer pour atteindre 7,1 % en 2019 grâce au renforcement de l’investissement et à la vigueur de la consommation. En Inde, selon les prévisions, l’expansion s’intensifiera pour s’établir à 7,3 % durant l’exercice 18-19 du fait du dynamisme de la consommation et de la poursuite de la croissance de l’investissement. Au Bangladesh, la croissance économique devrait tomber à 7 % durant le même exercice, mais l’activité restera soutenue par la vitalité de la consommation privée et les dépenses d’infrastructure. Au Pakistan, la croissance devrait décélérer pour revenir à 3,7 % durant l’exercice 18-19 dans un contexte de resserrement des conditions de financement destiné à freiner l’accélération de l’inflation et à contrer les facteurs de vulnérabilité externes. On prévoit que le Sri Lanka connaîtra une légère accélération de sa croissance, qui s’établira à 4 % en 2019 grâce à la fermeté de la demande intérieure et la stimulation de l’investissement par les projets d’infrastructure. Au Népal, la dynamique enclenchée après le tremblement de terre devrait s’atténuer et la croissance ralentir pour s’établir à 5,9 % durant l’exercice 18-19.

Afrique subsaharienne : Dans cette région, la croissance devrait s’accélérer pour atteindre 3,4 % en 2019, en supposant une diminution de l’incertitude pesant sur les politiques publiques, l’amélioration de l’investissement dans les grandes économies et la poursuite d’une croissance robuste dans les pays à faible intensité de ressources. Au Nigéria, l’expansion devrait s’intensifier pour atteindre 2,2 % en 2019 sur la base d’une reprise de la production pétrolière et d’un scénario selon lequel une lente amélioration de la demande privée freinera la croissance du secteur industriel non pétrolier. Selon les prévisions, la croissance angolaise atteindra 2,9 % en 2019 grâce à la reprise du secteur pétrolier résultant de l’exploitation de nouveaux champs pétrolifères et de l’amélioration du climat des affaires par la mise en œuvre de réformes. Enfin, en Afrique du Sud, l’expansion économique devrait prendre un peu de vitesse pour afficher un taux de 1,3 % dans un contexte caractérisé par les contraintes pesant sur la demande intérieure et le montant limité des dépenses publiques.