WASHINGTON, le 9 octobre 2013 – La croissance économique en Asie du Sud sera modeste cette année et en 2014. À ce rythme, l’objectif de mettre fin à l’extrême pauvreté d’ici 2030 ne sera pas atteint. Les États doivent accélérer les réformes pour dynamiser la croissance dans une région où vit la majorité des pauvres de la planète, a annoncé aujourd’hui la Banque mondiale.

Selon le rapport South Asia Economic Focus, l’Asie du Sud affichait le deuxième meilleur taux de croissance du monde au lendemain de la crise mondiale. Mais ses performances récentes ont été moins brillantes et ont reposé sur des investissements de portefeuille incertains. Le niveau des investissements directs étrangers (IDE) stables est faible dans la région — inférieur de moitié à celui des autres régions par rapport au PIB, l’inflation est deux fois plus élevée qu’ailleurs, et les déficits budgétaires et les ratios endettement/PIB sont élevés.

![]()

« L’Asie du Sud doit retrouver ses taux de croissance d’avant la crise financière mondiale, à savoir au minimum 8 % par an, pour pouvoir réduire sensiblement la pauvreté », a déclaré Philippe Le Houérou, Vice-président de la Banque mondiale pour la Région Asie du Sud. « L’Asie du Sud joue un rôle clé dans la poursuite des objectifs du Groupe de la Banque mondiale d’éliminer l’extrême pauvreté et de promouvoir une prospérité partagée d’ici 2030, et nous allons travailler avec les autorités gouvernementales de la région pour lever les obstacles à la croissance et apporter davantage d’opportunités à tous. »

Le récent rééquilibrage mondial des capitaux, motivé par la crainte d’un assouplissement de la politique monétaire aux États-Unis, a mis en évidence les faiblesses structurelles et les fragilités de l’Asie du Sud. Pour les responsables politiques, c’est un signal leur rappelant qu’ils ne doivent pas oublier de s’attaquer aux principaux freins à l’activité économique et à l’investissement.

Selon les prévisions, le PIB de la région devrait augmenter de 4,4 % sur l’année civile 2013, de 5,7 % en 2014 et de 6,2 % en 2015, sous l’effet d’une amélioration de la demande d’exportations, des mesures prises pour accélérer la mise en œuvre de grands projets d’infrastructures en Inde, d’un regain d’activité de l’investissement privé et d’une bonne mousson.

La croissance de l’Inde, principale économie de la région qui compte pour environ 80 % du PIB sud-asiatique, devrait s’établir à 4,7 % au coût des facteurs pour l’exercice 2013/14, en légère baisse par rapport aux 5 % de croissance du PIB réel estimés pour l’exercice 2012/13. Bien que la roupie indienne se soit partiellement rétablie, sa dépréciation de quelque 20 % entre mai et août 2013 a montré que la vision du marché avait changé vis-à-vis de la région et que celle-ci était de plus en plus vulnérable aux chocs externes.

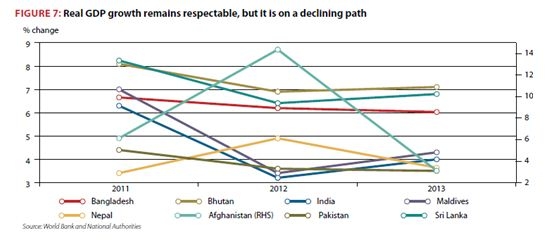

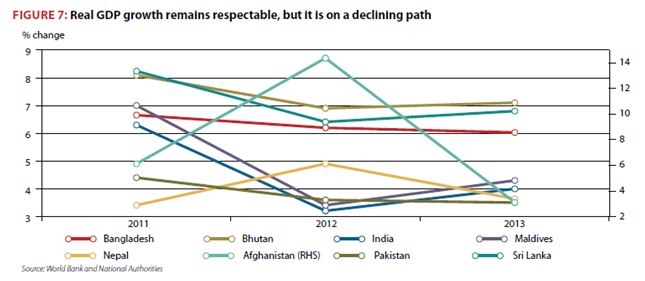

La croissance des autres pays d’Asie du Sud est faible ou en recul. Globalement, le rythme de croissance de la région Asie du Sud devrait être plus modéré en 2013 que les projections précédentes. La croissance régionale s’est détériorée au deuxième et au troisième trimestre 2013, essentiellement du fait des freins liés à l’offre et de la faiblesse de la demande intérieure.

- L’Afghanistan se distingue par l’ampleur de son ralentissement : le taux de croissance escompté pour 2013 ne dépasse pas 3,1 %, alors que l’année 2012 avait été exceptionnelle avec 14,4 % de croissance. Ce plongeon s’explique principalement par la montée des incertitudes face à la transition politique et aux problèmes de sécurité associés.

- Au Bangladesh, la croissance prévue pour 2013, à 6 %, recule de 0,2 point par rapport à 2012, une baisse imputable aux incertitudes politiques, aux freins liés à l’offre, et à une diminution des investissements.

- Au Bhoutan, le taux de croissance du PIB réel devrait passer de 8,1 % à 6,9 % en 2012/13.

- Au Népal, le taux de croissance du PIB réel devrait passer de 4,9 % en 2012 à 3,6 % en 2013.

- Au Pakistan, on prévoit une très légère baisse de 0,1 point, soit 3,5 % estimés pour 2013.

- En revanche, les Maldives et Sri Lanka s’attendent à une légère hausse de leurs taux de croissance. Selon les estimations, la croissance du PIB réel des Maldives devrait passer de 3,4 % en 2012 à 4,3 % en 2013, et le Sri Lanka devrait passer de 6,4 % en 2012 à 6,8 % en 2013.

Le rapport, qui brosse deux fois par an un tableau des perspectives économiques de l’Asie du Sud, indique que, en dépit de l’instabilité récente des flux internationaux de capitaux, les fondamentaux qui déterminent la croissance à long terme et la stabilité en Asie du Sud n’ont pas sensiblement bougé au cours des 12 derniers mois. Comme les autres régions en développement, l’Asie du Sud est davantage secouée dans un contexte où les marchés réévaluent les sources de croissance mondiale et de risques.

« L’exubérance a laissé la place à un profond pessimisme, en particulier dans le cas de l’Inde, alors que le potentiel réel se situe quelque part entre les deux », souligne Martin Rama, Économiste en chef pour la Région Asie du Sud à la Banque mondiale. « Néanmoins, les turbulences passagères des marchés financiers sont gérables et le retour à une croissance durable dans le monde développé est une évolution positive pour l’Asie du Sud », ajoute-t-il.

Le ralentissement de l’Inde a des répercussions majeures sur le reste de l’Asie du Sud, et encore plus après la crise financière. D’une manière générale, même si les pays d’Asie du Sud ne sont pas tous logés à la même enseigne sur le plan des problèmes politiques, économiques et financiers à résoudre, la meilleure politique face aux fluctuations des mouvements internationaux de capitaux reste d’accélérer la dynamique de réformes à long terme — et non pas de modifier radicalement la politique budgétaire ou monétaire de court terme.

Pour établir la croissance plus solide et durable dont la région a cruellement besoin, il convient d’agir dans deux domaines fortement complémentaires.

« Premièrement, le resserrement progressif de la politique budgétaire et monétaire va affermir la situation macroéconomique et apporter davantage de recettes fiscales, ce qui augmentera la marge de manœuvre budgétaire et diminuera l’instabilité. Dans cette situation, en laissant les taux de change s’ajuster, on permettra à la dépréciation d’améliorer la compétitivité de la région et de stimuler les exportations », poursuit Martin Rama. « Deuxièmement, il importe d’éliminer les freins, tant réglementaires que physiques, liés à l’offre, afin de promouvoir les investissements et la croissance », conclut-il.

Toute stratégie visant à ramener l’Asie du Sud à son niveau de performance potentiel et précédent passe par un réexamen de la réglementation afin de faciliter l’activité des entreprises dans la région et d’attirer des investissements, et par la mise en place des infrastructures nécessaires pour éviter les goulots d’étranglement structurels.